Pajak reklame

pajak reklame ? adalah konsekuensi /kewajiban yang dikenakan kepada individu atau badan usaha atas penyelenggaraan reklame.

Wajib pajak

penyelenggaraan reklame telah diatur dalam Undang-Undang No. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Oleh karena itu dalam pelaksanaannya, pajak reklame ini diatur kembali oleh masing-masing daerah melalui Peraturan Daerah, Peraturan Gubernur ataupun Peraturan Bupati.

Pengecualian

Ada beberapa hal yang dikecualikan dan tidak termasuk ke dalam wajib pajak, yaitu:

- Reklame yang diselenggarakan melalui media cetak, media elektronik dan internet.

- Reklame yang diselenggarakan oleh Pemerintah Pusat atau Pemerintah Daerah.

- Reklame untuk nama tempat ibadah seperti masjid, gereja, serta panti asuhan. Reklame untuk tanah yang terletak di tanah tersebut dengan ukuran tidak lebih dari 1 m2.

- Reklame yang diselenggarakan oleh Perwakilan Luar negeri Merek produk atau label yang terdapat pada barang dagangan yang berfungsi untuk membedakan dari produk sejenis di pasaran.

Kalau di atas sudah disinggung siapa saja yang berkewajiban untuk membayar , maka ada pertanyaan lagi yang sering ditanyakan, yaitu bagaimana jika reklame tersebut diselenggarakan melalui pihak ketiga?

Perlu diingat bahwa kewajiba tersebut dikenakan kepada individu/pribadi atau badan yang menyelenggarakan reklame. Jika media itu diselenggarakan secara langsung oleh pribadi atau badan maka wajib pajak adalah badan atau orang pribadi yang bersangkutan tersebut.

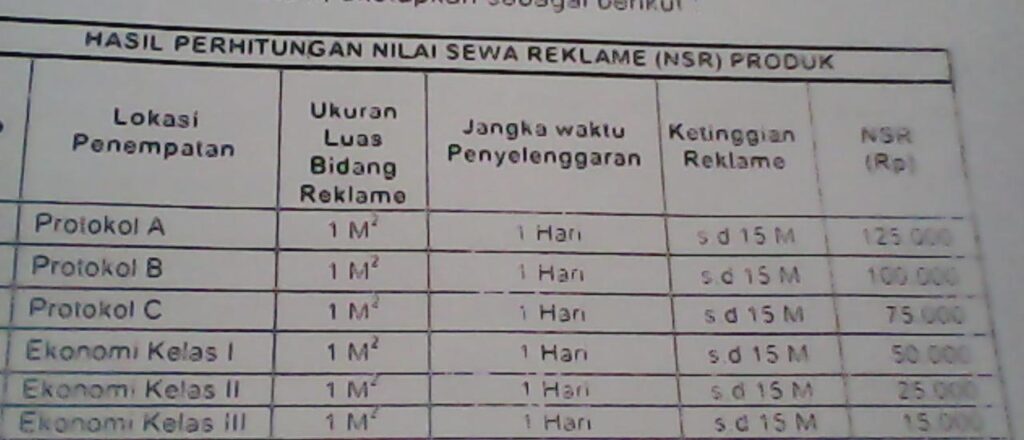

Jika diselenggarakan melalui pihak ketiga, maka wajib pajak adalah pihak ketiga yang menyelenggarakan. Hal ini sangat penting diketahui untuk menghitung NSR (Nilai Sewa Reklame) sebagai acuan untuk menetapkan tarifnya.

kami bantu anda dari proses izin pendirian ,pengurusan baru,sampai perpanjangan pajak reklame ( billboard, Neonbox, Huruf timbul, Neonsign, Signage, Pylonsign, Neonflex).